[주식 이야기] 과거의 버블 현상도 예측했던 장기적인 하락장의 신호, 장단기 금리차 역전이란?

역사적으로 주식시장의 큰 장기 침체가 있었다.

일본의 버블 붕괴.

IT 닷컴 버블.

서브프라임 모기지론으로 인한 글로벌 금융위기.

이 모든 장기적인 경제 시장의 하락 전 공통적으로 발생한 현상이 무엇일까?

바로 이번 글에서 이야기 할 '미국 장단기 금리차 역전' 현상이다.

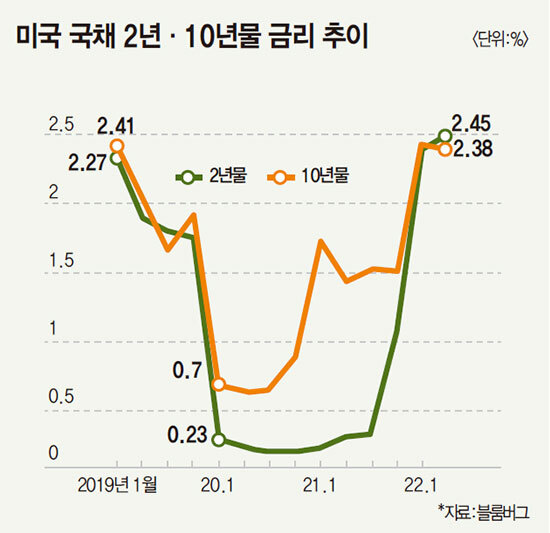

미국의 2년, 10년 국채 금리

여러분들은 궁금할 것이다.

무슨 금리차가 역전된건데?

여기서 말하는 금리는 미국의 2년(단기), 10년(장기) 국채의 금리를 의미한다.

'국채'는 간단히 말하면 나라가 발행하는 채권.

'채권'은 투자자로부터 자금을 조달받기 위한 차용증.

즉, 국채는 나라에서 돈을 빌리고 내주는 차용증서라 할 수 있겠다.

국채 금리는 돈을 빌려주고 받는 이자이다.

2년 국채는 돈을 빌려주고 2년 뒤에 원금 및 이자를 돌려받는 것이고, 10년 국채는 마찬가지로 10년 후 빌려준 돈을 돌려받는 것이다.

예를 들어 국가로부터 1,000달러 금리 5% 2년 채권을 매매했다 가정하자.

2년 후 원금에 5%의 금리를 붙여 총 1,050달러를 받을 수 있겠다.

근데 이 쯤 되면 한 가지 의문이 들 것이다.

그럼 돈을 빌려줄 때 이미 금리는 고정되어서 확정된건데 국채 금리가 왜 올랐다느니 내렸다느니 하는거지?

여기서 보통 투자자나 언론에서 말하는 국채 금리는 조금 다른 개념이다.

우리가 1,000달러, 금리 5%의 채권을 매매했다 가정하자.

하지만 이 채권은 다른 사람에게 매매가 가능하다.

이 경우 채권을 처음에 구입한 1,000달러가 아닌 1,020달러에 누군가 사간다면?

채권을 사서 양도받은 사람은 어차피 최종적으로 국채 만기인 2년 뒤에 받는 돈은 1,050달러로 동일하다.

그럼 최종적인 금리는 1050(만기에 돌려받는 돈)/1020(기존 소유자로부터 채권을 구매한 비용)=1.03이므로, 투자 원금 대비 3%의 금리로 이득을 본 것이다.

미국 국채 장단기 금리차 역전?

미국 국채의 장단기 금리차가 역전되었다는건 뭘 의미할까?

바로 2년 국채의 금리가 10년 국채의 금리보다 높아져 역전되었다는 것을 말한다.

일반적으로 10년 국채의 금리는 2년 국채의 금리보다 높다.

상식적으로 당연하다.

일반적으로 적금을 들 때도 1년 상품보다 3년 상품이 연 금리가 더 높지 않은가?

미래에 대한 불확실성이 존재하며, 빌린 돈을 장기간 안전하게 융통하기 위해 보통 장기 상품의 금리가 더 높은건 당연한 일이다.

그런데 이 장단기 금리차가 역전된건 무슨 일일까?

장단기 금리차 역전의 이유

금리차가 역전되는 이유는 간단하게 2가지이다.

단기 금리가 상승하거나, 장기 금리가 하락하거나.

금융시장의 불확실성이 단기적인 전망이 불확실해지면 단기 상품에 투자하려는 사람은 줄어들어 금리는 오르게 된다.

반대로 장기 상품의 수요는 증가함에 따라 장기 금리는 하락한다.

또한 기준금리 상승에 따른 인플레이션 효과로 단기 금리가 상승할 수 있다.

이처럼 장단기 금리차가 역전되는 현상은 경제 시장의 불확실성이 커지고 기준금리가 높아질 때 발생하는데, 주식 시장에서 투자자들에게 모두 반가운 현상은 아니다.

어떻게 대응해야 할까?

과거 사례를 보면 장단기 금리 역전이 발생한 후 5~23개월 뒤에 경기 침체가 시작되었다고 한다.

과연 이번 경우도 동일할까?

이 부분에 대해서는 의견이 분분하다.

첫 번째 반론은 이번 금리 역전은 단기 금리가 너무 상대적으로 급상승해서 발생한 문제라는 것.

위의 그래프를 보면 장기, 단기 모두 금리가 상승했으나 특히나 단기 금리가 말도 안되게 급상승하였다.

이 경우에는 미 국채의 장기 금리가 낮게 유지되는 가운데, 긴축 기조와 채권 시장의 수급 불균형 때문에 단기 금리가 상승한 것이라는 반론이 있다.

즉, 과거 사례를 빗대어 무조건 경기침체 가능성을 운운하기엔 이르다는 의견이다.

하지만 개인적인 의견을 더해보면, 주식시장은 항상 어느정도는 과거와 비슷한 일이 발생해왔다.

무언가 하락 징조가 의심되는 현상이 발생할 경우 투자자들은 이런 생각을 한다.

얼른 해일이 몰려오기 전에 도망치자.

혹은 이런 사람들도 있다.

이번엔 다르다.

나는 이 두 가지의 반응 모두 이해가 된다.

따라서, 현재 내 투자 방향은 중립을 취하고 있다.

어느 정도 조금씩 보유 종목을 현금화하여 예수금을 30% 이상 확보하고 있다.

코로나 이후로 많은 사람들이 주식시장에 대해 막연하게 행복한 날만 꿈꿨지만, 올해 1월부터 점차 상승세가 꺾이고 있다.

앞으로의 주식 시장이 어떻게 움직일 지 누구도 정확히 예측할 수는 없다.

그러니, 마냥 한쪽에 치우친 방향으로 투자를 하는 것 보다는 어느정도 중간의 위치에서 시장을 객관적으로 살펴볼 필요는 있지 않을까.